ロボットアドバイザーが初心者にオススメの理由〜忙しくても運用可能

ロボットアドバイザー(ロボアド)は、ウェルスナビやTHEO(テオ)などがあり、気軽に株式投資が自動でできることから、主婦や学生をはじめ初心者にオススメの投資方法の一つと言えます。

今後日本は従来のように会社からお金をもらうだけでなく、自分で資産運用をしてお金を生み出すという方向性になりつつあります。

今後、高齢化社会による社会保障費の増大による増税や退職金、年金の減額などで自分で資産を運用しないとこれまでの生活水準を保持できない可能性が高まっていると言われています。

そういった中でもロボットアドバイザーは初心者から気軽に投資ができる運用方法として注目を集めています。

ロボットアドバイザーとは?

自分で資産運用や投資を行おうとしても、知識や経験のない人にとって難しいものです。

こういった問題をロボットアドバイザーが解決します。

ロボットアドバイザーはAI(人工知能)の技術を利用した資産運用ロボットです。

皆さんの現状や目標に合わせた資産運用をアドバイスし、さらに皆さんが指示した形でロボットアドバイザーが自動で買い付けをしてくれます。

ロボットアドバイザーは運用者の特徴や投資スタイルから最適な運用を自動で行ってくれます。

ロボアドは国産分散投資を行う。

多くの人が資産運用する上で最も不安に感じているのは「損をするのではないか」ということです。

実は経済学的に最も損をしない運用方法はできる限り分散投資を行うことです。

世界経済の大きな流れがありますが、同時に全ての資産が値上がりするようなことはありません。

ほとんどの場合、ある資産が値上がりした時には一方の資産が値下がりします。

ヨリコのロボットアドバイザーの運用実績について「ヨリコの資産運用実績」で公開しています。

分散投資が有効だった事例

ここで日本人にも分かりやすい分散投資の例をあげてみます。

リーマンショックのとき、株式は値下がりして損をしましたが定期預金は価値を下げることはありませんでした。

一方、アベノミクスで株式が値上がりしたとき定期預金は何も変わりませんでした。

この場合、最も損をしなかった人は株式も定期預金もバランスよく保有していた人です。

徹底的に分散することが最も安全

ただし、これだけだと日本に何かがあった時に値下がりを防いでくれる資産がありません。

したがってより安全な資産運用を行うためには、国際分散投資をすることで資産を世界中に配分するほうが良いのです。

そしてロボアドバイザーを活用すれば、このような国際分散投資を自動的に行ってくれるのです。

自動売買をするため、時間を取られない。

近年はインターネットを使って株式や投資信託を売買できるようになりました。

でも多くの人は仕事や家事に忙しく、個別の銘柄を調べて売買する時間も限られているでしょう。

そのような問題もロボアドバイザーが解決してくれます。

はじめに設定を行えば運用資金を入金するだけで自動的に資産の買い付けを行ってくれます。

中長期で運用を行う必要性

ではなぜ、今の日本人は中長期(10年以上)の運用を行う必要があるのでしょうか。

その理由として以下のポイントがあります。

社会保障費や税金の増加

年金や医療など、社会保障費と呼ばれる費用は日本政府の支出の多くを占めています。

近い将来、2025年には団塊の世代と呼ばれる人たちが全て後期高齢者になります。

そのため社会保障費の増加とそれを支える税金の増加は止められないのが現状です。

退職金や年金の低下

安心した老後を支えていた退職金と年金は徐々に減っている状況です。

退職金の減額は着々と広まっています。

また年金に関しても給付額がすでに毎年減らされているのが現状です。

定期預金神話の崩壊

高度経済成長期以降、日本には「定期預金神話」と呼ばれるものがありました。

複利で7%程度の預金があったと言われています。

しかし現在ではゼロに限りなく近い低金利です。

さらに様々な手数料が発生して事実上マイナスになる人もいるかもしれません。

世界経済の成長に参加する

これらのような状態になっている原因は日本経済自体が低成長だからです。

十分な経済成長が無ければ、高い金利はともないません。

しかし世界に目を見わたせば経済成長する余地はまだまだあります。

資産の運用先を世界にも広げることが重要です。

ロボットアドバイザーの種類について

| 名前 | 初期投資金額 | 特徴 |

|---|---|---|

| ウェルスナビ | 10万円 | 自動クロス・リバランス機能 |

| THEO(テオ) | 1万円 | 簡単な設定 |

| マネラップ(MSVLIFE) | 1千円 | 以来で始められる |

| 楽ラップ | 10万円 | 相場急落時のリスク回避機能 |

上の表は日本でのロボットアドバイザーの主な種類になります。

どのロボットアドバイザーの米国株などの国際分散投資をするのはやはり外国株が強いからに他なりません。

WealthNavi(ウェルスナビ)

資産運用の提案から買い付けまで全てを自動で行ってくれます。

注目点は自動クロス取引という節税効果の高い機能が付いていることです。

他にも自動リバランスという資産配分を自動で微調整する機能もあります。

利用金額は10万円からになります。

THEO(テオ)

5つの質問で最適な資産運用を提案できます。

ETF(上場投資信託)を用いた資産運用を行います。

利用金額は1万円からと少額なので、試しにロボットアドバイザーをしてみた人にはいい選択肢になります。

マネラップ(MSVLIFE)

マネラップは、マネックス証券の取扱商品になります。

国内外のETFを中心に運用し、1000円からの利用が可能で、手数料の安さが魅力です。

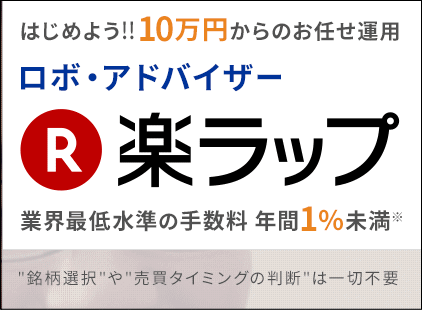

楽ラップ

楽ラップは楽天証券の取扱のロボットアドバイザーになります。

追加契約で相場急落時のリスク回避を行うプランがあります。

10万円から利用可能です。

まとめ

ロボットアドバイザーは日本人のこれからの資産運用に必須のツールです。

その理由は資産運用が日本人に急務の課題であるのに、日本人の資産運用に関する知識や技術が追い付いていないからというのがあります。

そんな課題をAIの技術を駆使したロボットアドバイザーで解決することができるのです。