ideco(イデコ)の運用利回りの平均と利益をあげるおすすめ運用方法

iDeCo(個人型確定拠出年金:イデコ)は、個人型の年金として、公務員や会社員として投資を始める人が増えていますが、iDeCoの気になる運用利回りは年平均でいくらくらいなのか気になります。

例えばiDeCoの投資信託で年でどのくらいの利回りなら30年運用したときにいくらになるかといった計算で、老後に資金がどれくらい増えていくか目標の利回りを把握できるからです。

2017年のiDeCoは平均利回りが3.25%という結果が出ました。

iDeCoは節税効果もあるため、プラスアルファでメリットが大きいため、ぜひ運用しておきたい商品と言えます。

iDeCoの2017年の平均利回り

iDeCoは平成29年から加入のハードルが下がり、700万人に近づく勢いです。

ところで、iDeCoに加入した人はどれくらいの利回りをあげているのでしょうか。

定期預金をはるかに上回る運用利回りだが

去る6月28日、日経新聞にてiDeCoの運用利回りついて記事がありました。

【確定拠出年金 運用利回り3.25% 17年度、R&I調べ】

2017年の運用利回りの結果は何と3.25%!

銀行の定期預金の利回りを考えるとはるかに良い運用ができていますね。

でも投資や運用の世界で3%という成績では不合格とされてしまうでしょう。

一般的な運用で目指す利回りとは

投資や運用の世界では、世界の経済成長に合わせた利回りを出すことが求められます。

ざっくりとですが、株式などを中心とした運用であれば10%以上の成績が求められるでしょう。

またiDeCoなどバランスよくリスクを抑えた運用でも7~8%は欲しいところです。

そのためiDeCoの利回り3%というニュースは残念な結果であり、逆に言えばもっとよくできる可能性を残しているということなのです。

2017年の平均利回りで30年運用してみると

ではなぜ運用利回りをより高くする必要があるのでしょうか。

それは、iDeCoは長い年月をかけて運用するからなのです。

iDeCoは60歳を越えるまで解約することができません。

20歳から加入した人は40年間運用を続けることになります。

そして、iDeCoでの運用利回りは複利で計算していくことになります。

複利での運用は時間が長くなるほど利回りによる差が大きくなるのです。

複利での運用と利回りの重要性

ここで見出しをはじめに様々な利回りでの運用結果を比較してみましょう。

【30年運用での利回りによる資産総額の違い】

- 投資額毎月23000円

- 課税額0

| 利回り | 1% | 3.25% | 5% | 7% |

|---|---|---|---|---|

| 30年後の資産 | 965万円 | 1391万円 | 1883万円 | 2705万円 |

いかがでしょうか。

投資や運用の合格点といえる7%で運用できれば、今のペースでiDeCoを運用するよりも2倍近くの資産を築くことができるのです。

利回りをあげるオススメの運用方法

ではどのようにすればiDeCoでの運用利回りをあげることができるのでしょうか。

iDeCo資金の一部をハイリスクな運用で

iDeCoにて運用利回りを上げる方法はそれほど難しいことではありません。

iDeCo対象の金融商品で収益性の高い(リスクの高い)ものを選び、資金の一部を回すことです。

資金の一部だけなので利回りが不振になっても大きな打撃にはなりません。

一方でリスクは高い傾向にありますが、収益性の高い金融商品は上手く波に乗った時の利回りは想像以上のものになります。

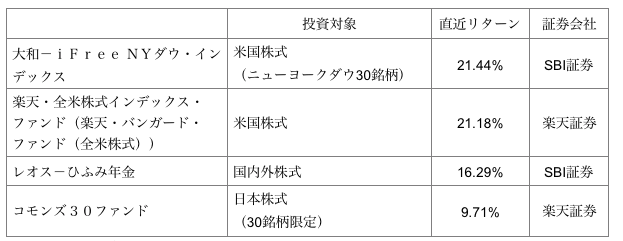

iDeCoで運用できるオススメハイリスク商品

【オススメiDeCoハイリスク金融商品一覧】

※全米株式インデックス・ファンドのみリターンは直近6か月間のもの

※それ以外のリターンは直近1年間のもの

iDeCo対象の金融商品でも比較的ローリスクでハイリターンを狙えそうな金融商品を選びました。

先進国の中ではアメリカ株式が最も高いリターンを狙うことができそうです。

国内で有名なアクティブファンドも加えておけば様々なシチュエーションに対応できそうです。

投資初心者は利回り5%を目標にしよう

iDeCoの平均年率3%代は運用としては、そんなに良い成績ではありません。

しっかりとした分散投資を行うことで利回りを上げることができます。

まずは資金の一部をリスクの高い金融商品に移して5%の利回りを目指してみましょう。