海外赴任でもNISA(ニーサ)口座の運用は可能か?〜転勤・転出・非居住者

株式投資などでNISA口座で取引を行って、仕事の転勤や転出などで、海外へ住まなければならない場合、NISA口座での運用はできなくなります。

120万円まで非課税のNISA口座では、多くの人が少額投資の範囲内で利用しているのが現状であり、その中には海外に住むことになり、日本の非居住者になってします方もいます。

以前は海外在住者は日本の証券会社で株を持つことができませんでしたが、現在は海外に住んでいても株を預けておけるネット証券も出てきました。

この記事では、海外赴任になった場合の、NISA口座について、移管について制限はあるのか、またどのような手続きをする必要があるのかなどをまとめています。

また、NISA口座の詳細については「NISA口座のメリットとデメリット」の記事を参考にしてください。

海外赴任の定義について

海外赴任の定義についてSBI証券では次のように説明されています。

外国にある事務所(本邦法人の海外支店等及び現地法人並びに国際機関を含む)に勤務する目的で出国し外国に滞在する者。

2年以上外国に滞在する目的で出国し外国に滞在する者。

本邦出国後外国に2年以上滞在するに至った者。

1年以上にわたり日本以外に居住する者。

期間の定めのない海外転勤、海外留学。

上記に掲げる者で、事務連絡、休暇等のため一時帰国し、その滞在期間が6ヶ月未満の者。(但し、上記に関わらず、本邦の在外 公館に勤務する目的で出国し、外国に滞在する方は、「居住者」として扱われます)ー SBI証券

NISA口座は日本に在住している人のために作られた制度という原則があります。

ポイントとしては

「国籍ではなく日本に居住しているかどうか」

なのです。

つまり外国籍の人でも日本に住んでいればNISA口座を開設できるのです。

これは税制に関する世界的な共通認識が関係しています。

税金は人であれば居住地、企業や工場などであれば所在地が属している国や地域に対して納税すればよいと言うものです。

株式であれば外国株の売却益や配当益にこのルールが適用されます。

SBI証券の詳細については「SBI証券の特徴とメリットデメリット」の記事を参考にしてください。

NISA口座で海外赴任なったら一般口座へ移管

海外で居住することになった場合、NISA口座は廃止になります。

だからと言って売却する必要はありません。

もし保有を続けるつもりであれば証券会社の一般口座と呼ばれるところへ株式を移動させます。

当然ですが、一般口座になれば配当や売却益に税金がかかります。

なお帰国後に廃止になったNISA口座を再開設することはできますが、出国時に一般口座に移した株式をNISA口座に戻すことはできません。

NISA口座から移管手続きの方法

海外での居住が決定した時点から出発する前日までの間に、NISA口座を開設している証券会社へ連絡します。

そして「出国届出書」など決められた書式を提出する必要があります。

それによって証券会社はNISA口座を廃止し、一般口座へ移管して引き続いて預かります。

NISA口座から移管手続きの注意点

海外居住になりNISA口座から一般口座に移す時に注意してほしいポイントがあります。

特定口座を活用する

証券口座には一般口座の他に「特定口座」というものがあることをご存知でしょうか。

特定口座の特徴は売却益や配当金に対する課税を自動的に行ってくれる口座です。

そのため特定口座株式で生じた収入は確定申告をする必要がありません。

手軽に株式投資をしたいNISA口座保有者にとっては一般口座よりも使い勝手が良いと思います。

ところが海外居住者が特定口座で株式を保有することはできません。

NISA口座と同じように海外居住すると廃止されてしまうのです。

しかし特定口座は一定の手続きを行うことで、帰国後に株式を一般口座から特定口座に戻すことができるのです。(ここが重要です)

具体的な方法は、

証券会社にてNISA口座の株式をいったん特定口座に移します。

そして海外居住の手続きをして一般口座に移します。

一般口座と特定口座の違いついては「証券会社の口座開設方法の注意点」の記事を参考にしてください。

損失しているのに課税されることがある

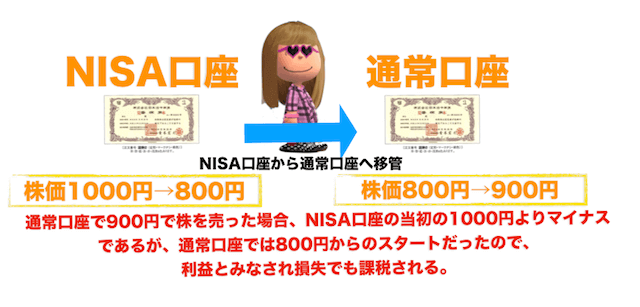

NISA口座から一般口座や特定口座に移すとき、その時点の「株価」で株式を購入したと認識されてしまいます。

そのため買った株価より安く売っても課税されるケースがあります。

例えば、NISA口座で買った株式を海外居住のため一般口座に移すとします。

そして移した時点の株価が含み損を抱えていたとします。

さらにNISA口座で買った株価よりも安い株価で売ってしまったとします。

ところが一般口座に移した時点の株価よりも高い株価であれば、その差額分に対して課税されてしまうのです。

配当金と株主優待はどうすればいいか

海外に住んでいても株主であることに変わりはありません。

そのため保有するかぎり配当金や株主優待はもらうことができます。

ただし、株主優待は海外への送付ができないことが多いようです。

そのため送付先を他に指定できることが必要です。

配当金に関しては海外居住の場合納税する義務はありません。(前述の理由です)

そのため配当金の受け取り方式を「登録配当金受領口座方式」にして、自身が指定した口座に振り込まれるようにすると課税されずにすみます。

株主優待の詳細については、「初心者でもわかる株主優待」の記事を参考にしてください。

まとめ

NISA口座は日本で納税する人のための口座であり、海外赴任が決まれば手続きをしてNISA口座から一般口座に切り替える必要があります。

これまでご紹介したように、NISA口座からの運用では損失でも、課税されることなどもあるのでその点は注意しておいたほうが良さそうです。